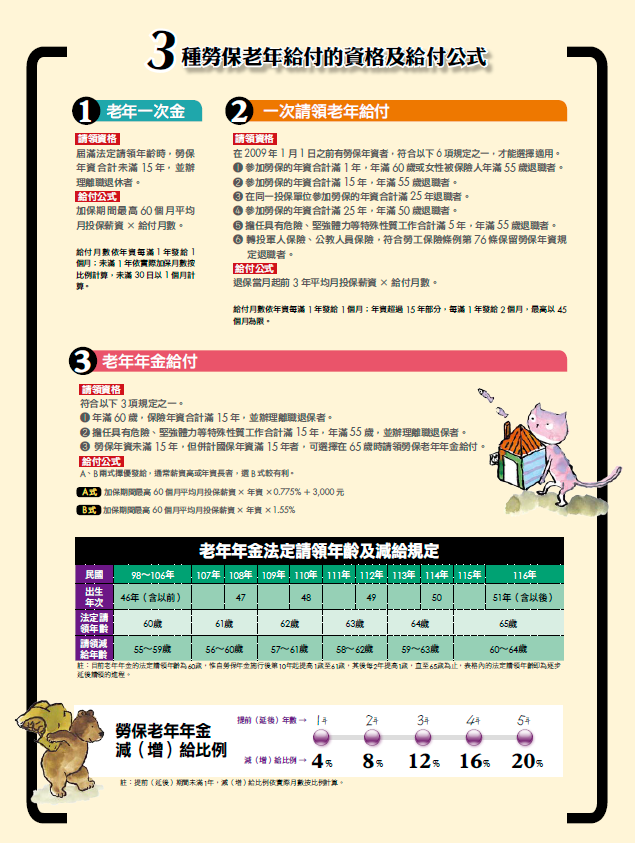

勞保老年給付是 A 計畫 年金幾歲領最有利?

勞保老年給付,是勞工的退休金來源之一,

在 2009 年 1 月 1 日勞保老年年金制度上路後,

初次參加勞保的勞工,依規定只能請領「老年年金給付」,

但假使屆滿法定請領年齡、而勞保年資未滿 15 年者,

則是請領「老年一次金給付」。

依符合資格不同

有以下幾種請領方式:

而在勞保老年年金制度實施之前,

已投保勞保或曾經有勞保年資者,

依符合資格不同有以下幾種請領方式:

❶ 屆滿法定請領年齡、勞保年資未滿 15 年者,

只能請領「老年一次金給付」。

❷ 前者若併計國保年資滿 15 年者,

可以選擇在 65 歲時,請領「勞保老年年金給付」。

❸ 屆滿法定請領年齡、勞保年資滿 15 年者,

得請領「老年年金給付」;

此外,擔任具有危險、堅強體力等特殊性質工作

合計滿 15 年、年滿 55 歲者,

也適用請領「老年年金給付」。

❹ 若是想適用「一次請領老年給付」,

則必須符合規定的 6 項條件之一(見下圖說明)。

(圖片擷自 Money錢)

一次領給付較佳,還是按月領年金有利?

民國51年次以後出生月領年金年齡

延至 65 歲有部分勞工可以選擇「一次請領老年給付」,

也適用「老年年金給付」,因此要先評估,一次領給付較佳,還是按月領年金有利?

根據勞動部計算,有 30 年勞保年資的勞工,

選擇月領年金大約超過 8 年,其累計領到的錢就會超過一次領的金額。

由於國人平均壽命逐年提高,按月領年金能一直領到死亡為止,

是最能保障勞工退休生活的方式。

不過,也有些勞工礙於身體健康狀況或資金規畫,偏好一次領給付。

勞保老年年金制度實施以來,勞工多半認同月領年金,

目前老年年金的法定請領年齡為 60 歲,

但自 2018 年起提高至 61 歲,

其後每 2 年提高 1 歲,直到 65 歲為止。

簡單說,民國 46 年次(含)以前出生的人,

法定請領年齡為 60 歲;民國 47∼50 年次出生者,

法定請領年齡依序為 61、62、63、64 歲;

而民國 51 年次(含)以後出生的人,

法定請領年齡已延至 65 歲。

勞工屆滿法定請領年齡,可以辦理離職退保、申請老年年金;

若是繼續工作,延後請領者,則可請領「展延年金」,

每延後 1 年可依原本年金計算的金額

增給 4%,最多增給 20% ;

相反的,若是提早辦理離職退休,

則請領「減額年金」,

每提早 1 年會依原本年金計算的金額減給 4%,

但以提前 5 年請領為限,最多減給 20%。

身故年齡是最大變數

擅投資者 晚領不劃算

究竟幾歲開始領年金最劃算呢?

精算達人怪老子表示,必須考慮幾個變數,而最大變數是死亡年齡。

「幾歲死亡是算不準的,這個變數左右勞工能領多久,至於通貨膨脹變數可以不用擔心,

因為勞保年金有將實質購買力考慮進去,當消費者物價指數累計成長率達正負 5% 時,

年金給付金額會跟著調整。」

投資報酬率也是變數之一,怪老子認為,用來支付老年花費的勞保老年年金,不應該考慮投資報酬率。

但是,站在現值的比較基準下,投資報酬率相當於折現率(未來能領到的錢折合成現值的比率),

換句話說,相當於現在的一筆錢,若拿去投資,投資報酬率越高,折現率就越高。

投資理財能力強的人,假使每年投資報酬率能達到 6%,那麼反應在現值上,越早領會越好。

舉例來說,70 年次的美美,加保期間最高 60 個月平均投保薪資是 4 萬 5,800 元,

預計工作年資累計至 40 年退休,預估她會活到 84 歲,試算結果會發現,若不考慮投資報酬率,

美美 67 歲開始領展延年金最有利,但假如考慮她每年投資理財有 6% 的報酬率,

她則應該選擇提早 5 年、在 60 歲開始請領減額年金較有利。

這是複利的威力,取決於個人的理財能力。

此外,每個勞工的平均月投保薪資、累積年資不同,

這些變數也會影響老年年金的月領金額和年金總額。

「我是民國 45 年出生,今年剛好 60 歲,

以我來說,其實延後領會比較有利,

但我不考慮這些,打算要去申請,先拿先 happy !」

怪老子一派輕鬆表示,這是他個人試算過後,

再考慮年紀和效益所得出的結論,

「60 歲開始領,可以把錢安排在出國旅遊上,

要是等到我老了走不動才領,

花錢的效益就遞減。不能單純只看數字。」

(圖片擷自 Money錢)

越晚領不見得越有利

領勞保+國保勝算高

「精算不如天算」是專精企管總經理、

精算師葉崇琦常講的一句話,

他強調,「勞保年金因為牽涉到平均壽命,

幾歲領最合適是沒有標準答案的。」

不過,他舉曾經被媒體報導月領近 5 萬元的勞保年金王為例,

說明越晚領不一定能領到越多的年金總額。該例勞工因為具老闆身分,

76 歲申請退休時,勞保年資累積達 60 年又 3 個月,

以加保期間最高 60 個月的

平均月投保薪資 4 萬 3,900 元計算,

延後領展延年金又加計 20%,

因此,月領老年年金高達 4 萬 9,196 元,

晚領所獲得的月領金額高到令人羨慕。

「其實他 66 歲開始領,一樣也符合領展延年金加計 20% 的資格,雖然提早 10 年領,累積年資會少 10 年,月領金額少一些,但是請領時間也會多 10年。」

葉崇琦說明,因為年金領多少跟壽命有關,

每多投保 1 年,也會減少 1 年的年金請領時間。

通常,只有雇主或公司高階主管

可以像勞保年金王那樣打拼到高齡,樂在工作,

反觀有些受雇勞工可能 57 歲

就礙於體力或競爭力被迫離開職場,

但又尚未屆滿法定請領年齡, 該怎麼辦?

「勞工如果暫時不缺錢,又不想領減額年金,

或者還想繼續找工作累積勞保年資,

可以選擇暫時不請領老年年金。」

葉崇琦指出,等到屆滿法定請領年齡再領,老年年金不會被減額。

提早離開職場,怎麼辦?

「假如提早離開職場, 沒有工作又未滿 65 歲,

只要還沒有領取勞保老年給付,就符合參加國保的資格,

這樣等到 65 歲, 除了有一筆勞保老年年金之外,

還能多領一筆 B 式的國保老年年金。」

葉崇琦提醒, 能領勞保老年年金的勞工,

不能擇優領 A 式的國保老年年金

(有最低 3,500 元的給付保障),

他認為,領 B 式也不錯,對抗平均退休餘命越來越長的趨勢,領兩筆的勝算會較高。

計算出最適合自己的方法,提早規劃自己的退休生活!